En términos de volumen, Viña del Mar y Concón concentran, con más de 4.200 unidades disponibles, principalmente departamentos, la mayor oferta en este mercado, de acuerdo a información proporcionada por Tinsa.

Segunda vivienda ha tenido un fuerte crecimiento desde 2014

Sin embargo, durante la última mitad de 2019 se ha registrado una disminución en el ingreso de proyectos en los sectores analizados por Tinsa, influenciada, principalmente, por la incertidumbre social y económica que existe en el país.

Con más de 4.200 unidades disponibles en el segundo semestre de 2019, Viña del Mar y Concón concentran en términos de volumen la mayor oferta en el mercado de segunda vivienda, desarrollo que ha sido potenciado por su cercanía con la Región Metropolitana – que el principal generador de demanda a lo largo de nuestro país – que es el principal generador de demanda a lo largo de nuestro país -, según datos proporcionados por Tinsa.

Los vuelos low-cost han acercado nuevos mercados al circuito de demanda capitalino. Coquimbo y La Serena son ciudades que cuentan con cada vez más compradores de la capital, llegando hasta casi 2.900 unidades ofertadas en la segunda mitad de 2019. Junto con ello, Pucón, Villarrica y Puerto Varas han fortalecido la segunda (o tercera) vivienda para segmentos altos.

Para este análisis, Tinsa consideró sectores susceptibles al mercado de segunda vivienda, principalmente departamentos, en las zonas costeras de Arica, Iquique, Coquimbo, La Serena y Viña del Mar, y los cerros con vista al puerto en Valparaíso, además de Villarrica, Pucón y Puerto Varas, que fueron estudiadas en su totalidad dado que desarrollan muy poco el segmento de primera vivienda.

“Este último año ha llamado la atención la presencia de Valparaíso dentro de la opción de compra, principalmente de parte de los más jóvenes, quienes buscan adquirir una segunda vivienda en los cerros más turísticos, donde existe además gran actividad cultural y oferta gastronómica”, destaca Fabián García M., director de Consultoría de Tinsa Chile.

Y se han sumado también mercados interesantes. Arica ha desarrollado una gran cantidad de unidades y proyectos de mayor envergadura en su sector costero, el cual se ha transformado en un importante centro de atracción para los amantes de los deportes acuáticos. “Hoy tiene cerca de 300 unidades disponibles en primera línea costera, donde antes existía un mercado muy acotado”.

Irma Arellano, agente inmobiliario de Grupo Premium Propiedades, precisa que al comprar una segunda vivienda la gente busca un lugar para descansar e invertir. “En este aspecto siguen siendo La Serena, Viña del Mar, Valdivia y Pucón, las ciudades que encabezan las preferencias al momento de elegir dónde hacer una inversión, principalmente por la cantidad de masa flotante que llega en las distintas temporadas altas que tiene el año, lo que permite el flujo rápido y rentable de arrendatarios”.

PRECIOS PROMEDIO

Los precios promedio de los departamentos de segunda vivienda son de 5.600 UF en Puerto Varas; 4.900 UF, en Concón y Viña del Mar; 4.750 UF, en Villarrica y Pucón; 3.800 UF, en Iquique, y 2.900 UF, en Coquimbo y La Serena, ciudades que presentan la mejor alternativa para segmentos medios, dadas las características y equipamientos de la ciudad.

OFERTA

De acuerdo a Tinsa, la oferta de segunda vivienda en las ciudades analizadas ha experimentado un fuerte crecimiento desde 2014, año en que había aproximadamente 6.800 unidades disponibles para la venta, comparadas con las cerca de 10.800 unidades en 2019. “No obstante, durante la última mitad del año pasado, hemos registrado una disminución de ingreso de proyectos en dichos sectores, influenciada, principalmente, por la incertidumbre social y económica”, comenta García.

En consecuencia con lo anterior, se registraron menores ventas, con cerca de 2.000 unidades frente a las 2.500 unidades semestrales promedio que se comercializaron entre 2018 y la primera mitad del año pasado. “Cabe desta- car que la segunda vivienda es un inmueble que se adquiere dado el excedente en los ingresos del hogar, motivo por el cual, la decisión de compra en este tipo de inmuebles puede verse fuertemente afectada en caso de inestabilidad económica e incertidumbre”.

Arellano espera que este año todos los proyectos inmobiliarios en ejecución sean terminados, aunque con la actual situación del país, las nuevas iniciativas podrían entorpecerse por un tiempo. “Esta nueva coyuntura ha determinado que las personas que buscan comprar una segunda vivienda quieran hacerlo en zonas que estén distantes a los sectores más complicados, por lo que la demanda se está moviendo a las zonas emergentes que presentan mayor tranquilidad”.

A su juicio, con la mayor oferta de viviendas existente y la baja en las tasas hipotecarias, se podría proyectar un 2020 con un mayor crecimiento en las ventas del sector inmobiliario, tanto en las zonas costeras emergentes como en las consolidadas, abriendo el mercado a una mayor diversidad de compradores y no solo a grandes inversionistas.

CARACTERÍSTICAS

Los precios promedio para segunda vivienda en los sectores analizados por Tinsa están cercanos a los 4.000 UF, no obstante pueden llegar hasta los 34.000 UF en Concón, por ejemplo.

Por su parte, las tipologías de departamentos más dinámicas son las de 2D-2B con más de 5.000 unidades disponibles durante 2019, seguidas por las de 1D-1B, con cerca de 2.800 unidades en dicho período.

Además los departamentos más vendidos son los de 2D-2B con 1.700 unidades comercializadas el año pasado, seguidos por los de 3D-2B con cerca de 1.000 unidades, y en tercer lugar se encuentran los de 1D-1B, con poco más de 700 unidades.“En los últimos años se ha visto un leve incremento en el precio de la segunda vivienda, dado que los profesionales jóvenes dan más importancia a este tipo de propiedades, incluso con disposición a disminuir su gasto en la primera vivienda”, indica Fabián García.

Un aspecto importante es que las unidades para segunda vivienda son más pequeñas. Por ejemplo, las de 1D-1B han bajado su superficie promedio, pasando de 75 m² en 2014 a 61 m² en 2019. “Esto se debe, entre otras razones, a que existe un abanico de compradores, los cuales no solo son familias sino que también profesionales jóvenes solteros”.

No obstante, las viviendas de 3D-2B y 2D-2B siguen teniendo una participación mayoritaria en las ventas. Ello porque los compradores son familias con hijos de los segmentos medio y medio alto. “En la zona de Algarrobo, especialmente en San Alfonso del Mar, los departamentos poseen formatos mayoritariamente de 2 a 4 dormitorios, con tamaños desde los 80 m² hasta los 140 m² con amplias terrazas y vistas”, destaca Irma Arellano.

Colina concentra la oferta de casas

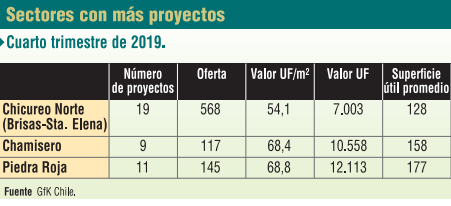

Por sector, Chicureo norte (Brisas más Santa Elena) agrupa el 59% del total de las unidades en oferta.

El mercado de casas de Colina mantuvo su dinamismo en el cuarto trimestre de 2019. Según datos de GfK Chile, por unidades la comuna concentra la mayor oferta del Gran Santiago: el 18,7% de total, con 44 proyectos.

Javier Varleta, gerente Estudios Territoriales de GfK Chile, explica que si bien en dicho período en la comuna no ingresaron nuevos proyectos a la oferta, sí se incorporaron 187 unidades de proyectos que se encuentran en venta de trimestres anteriores (proyectos en etapas).

“Colina ha experimentado un crecimiento sostenido producto de la demanda que existe por vivir en la periferia, buscando cumplir con el sueño de una casa propia con amplios jardines, tranquilidad y rodeados de naturaleza”.

Desde el año 2003 esta comuna ha tenido un desarrollo importante en casas, ya que a medida que Santiago se empezó a quedar sin suelo, comenzaron aparecer nuevas zonas, donde Colina concentra una variedad importante de casas para diferentes segmentos. “Entre los años 2016 y 2017 tuvo una baja considerable en el ingreso de nueva oferta de casas, producto de la gran cantidad de unidades terminadas que llegó a tener en esos años. Debido a esto, las inmobiliarias no sacaron nuevas unidades”. Hoy, Colina tiene una oferta variada orientada a diferentes segmentos, presentando un buen dinamismo, lo que ha llevado a que la entrega inmediata sea baja, un poco más de 100 unidades.

SECTORES

La mayor concentración de la oferta de casas en Colina se encuentra en el sector de Chicureo Norte (Brisas más Santa Elena), que agrupa el 59% del total de las unidades. Esta zona surgió como una alternativa para personas que querían vivir en la comuna, pero a precios más bajos que Piedra Roja y Chamisero.

Los cierto es que el interés por vivir en Colina no decae. Durante el período de enero a noviembre de 2019 se aprobó la construcción de un total de 734 casas, lo que representa un 19% más si se compara con el mismo período de 2018. “La principal ventaja que tiene Colina es la buena calidad de vida que brinda a sus habitantes. Además ofrece un buen entorno en base a las áreas verdes, condominios con seguridad, colegios, comercio y servicios. Otro atributo importante, es que posee una buena conectividad (autopistas), que la acercan a otras comunas de Santiago”.